增值税VAT是按纳税人生产经营活动的增值额计算征收的一种间接税。目前,增值税制度已经在世界100多个国家和地区实行,其中包括许多非洲国家,实行增值税是莱社会经济发展的客观需要。

为了加强与周边非洲国家,特别是与南非在税收领域的合作(南非从1993年就开始实行增值税制度),并迫于莱索托从南部非洲关税同盟所得税额下降的压力,莱索托认识到其现行销售税制度中存在种种弊端,从2000年初开始酝酿实行税制改革。今年1月莱索托成立了税务署,该署集中了莱财政计划部原关税、所得税、销售税三个部门的职能,专门负责莱索托的税收管理与改革。其中最重要的一项改革是从今年7月1日起开始实行增值税,取代现行的销售税。

下面简要介绍主要内容。

一、 由销售税改征增值税的原因

莱索托增值税是对莱索托境内转移商品或提供劳务,以及进口货物及部分进口劳务所征收的一种税,是一种相对较公平的系统,可以避免或尽可能消除销售税中重复收税的问题。同时,增值税制度因其征收的连贯性,即一个销售者的销项税额为另一销售者的进项税额,使得税管部门可以更好地监督纳税人纳税的情况,并对其他的税收,特别是对关税与所得税的征收,起到辅助监督的作用。

增值税的相对公平性,还表现在它考虑了纳税人的支付能力,特别是考虑了穷人的利益,对不同商品与劳务设置差别税率,对生活必需品免征增值税,使穷人的基本生活得以保障。

增值税是对商品与劳务增值的部分征税,即使很低的税率,也会产生一定的财政收入,起到了稳定政府收入,保证政府对经济的投入,维持高经济增长率的作用。

二、 增值税的纳税人

莱索托增值税起征点是50万马洛蒂,凡年营业额在50万马洛蒂以上的经营应税商品或应税劳务的企业、商业机构或个人,必须在莱索托税务署进行VAT纳税人注册登记手续,年营业额未达到50万马洛蒂者可选择VAT纳税人或非VAT纳税人。

VAT纳税人销售应税商品或提供应税劳务计价时,必须包括增值税部分,在购买一些应税商品与应税劳务时,可申请VAT返还。而非VAT纳税人,没有申请VAT返还的权利。

经营应税商品与劳务的纳税人的性质可以为:

1. 个体经营者

2. 合作公司

3. 有限公司

4. 俱乐部

5. 信托组织

6. 协会

三、 增值税纳税人的登记手续

到莱索托税务署(英文简称LRA)办理。

1. 填写TIN1表格,取得纳税人身份号码TIN(Taxpayer Indentification Number )。

2. 填写VAT1表格,取得VAT证书。从VAT证书中,纳税人可以知道自己的VAT登记号码及登记时间。VAT1递交后三周内,可以得到税务署的答复。得到VAT证书后,纳税人要把证书悬挂在明显的、其客户易于看到的地方。

3. 税务署要求填写的其他表格。

四、 增值税纳税人登记内容的变更与取消

(一)登记内容的变更

1. 经营内容改变;

2. 合作一方变更了名称或地址;

3. 合作方发生改变,但一个或多个以前的合作者仍保留合作经营关系。

(二) 登记的取消

1. 经营结束;

2. 商号被出卖;

3. 合作公司中增加了一个或多个合作伙伴;

4. 合作取消,其中原先的一个合作方单独经营;

5. 个体经营者与其他人合作经营;

6. 因其他原因中止应税商品与劳务的供应。

所有登记内容的变更与取消都应在21日内以书面形式通知税务署,并注明注册登记号与变更发生的时间。若未在规定的时间内通知税务署的个人与商业企业,将会受到处罚。

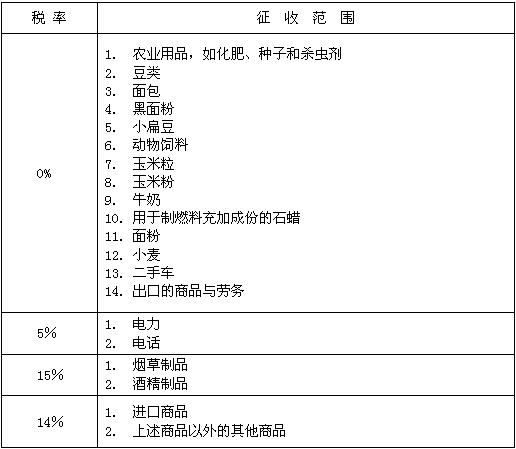

五、 增值税税率表

征收的税率分0%、5%、14%、15%四档。

六、 主要免除规定

如果应税商品与劳务用于以下方面,不征收VAT,不计入营业额。供应者购买时所支付的VAT,可到税务署申请返还。

1. 教育

2. 体育活动

3. 保险

4. 文化活动

5. 客运服务

6. 金融服务

7. 邮政

8. 慈善团体组织的活动

9. 房地产的销售与租赁

10. 自来水

11. 医疗及牙齿护理(不包括整骨)。

七、 计税方法

纳税人在销售商品或提供劳务时,按含税价计价,为政府代收增值税,在纳税期限内将代收税额交给税务署。在交纳代征税额时,纳税人扣除本身购进商品时所支付的进项税额或可返还的VAT税额。

具体计算方法为:在计算应纳增值税税额的时候,先分别计算其当期销项税额和进项税额,然后以销项税额扣除进项税额后的余额为实际应纳税额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

可做为进项税额或申请返回的VAT项目,主要有:

1. 用于商业活动的计算机

2. 用于商业活动,超过5000马洛蒂的电力费用(一年返还一次)

3. 用于商业活动,超过5000马洛蒂的电话费用(一年返还一次)

4. 运输应税商品所购3500吨以上的车辆

5. 运输应税商品所用汽油或柴油

八、 VAT交纳或申请返还手续

当纳税人到税务署进行VAT登记时,可得到一定数量的VAT12表格,一个月填写一次。

九、 交纳时间

每月月底至下个月20日。若不能按期交纳,罚款3%。

有特殊原因不能按时交纳增值税,可书面向税务署申请延期。

十、 纳税人应保留的记录

1. 设立VAT帐户 VAT account,每个月要做摘要

2. 所有应税商品与劳务的采购与供应记录(包括零税率项目)

3. 单独的免税项目供应记录

4. 年报表annual accounts 和损益表profit and loss account

5. 银行对帐单bank statements and paying-in slip

6. 现金簿与其他帐簿cash books

7. 购销簿purchase and sales books

8. 订单与供货单orders and delivery notes

9. 你收到的赊销与打的折扣单credit and debit notes you issue or receive

10. 购买发票purchase invoices

11. 销售发票复印件 copy sales invoices

12. 每日现金进出记录record of daily takings

13. 相关商业信函

14. 接受特别VAT待遇的证明或文件

15. 进口商品的相关文件

16. 进口与出口记录

纳税人不一定保存上述全套记录,但有关数字必须完整并截止至纳税日,纳税表中的所有数字都应轻易可以查到。

十一、 增值税发票

VAT纳税人在向另一个VAT纳税人提供应税商品与劳务时,应开具VAT发票。发票至少一式三份,原件及一份复印件给购买者,自留至少一份复印件。发票中要求包含以下内容:

1. 注明Value added tax invoice 或VAT invoice字样

2. 销售者的名称、地址、营业地、VAT登记注册号

3. 发票号

4. 对方的名称、通信地址、营业地、VAT登记注册号

5. 出票日期

6. 简要说明商品或劳务的数量或大小

7. 所收VAT税额

十二、 进口的纳税优惠待遇

如果年进口额超过100万马洛蒂并没有逾期未交的税额,可向税务署申请延期支付VAT,即每月20日前可一次性交纳上月所需交纳VAT,而不必每进口一次就交纳一次VAT。

十三、 解决争端的方式

1. 纳税人对纳税额有异议,可在30日向税务署长书面提交相关文件,说明有关的细节。署长要在60日内书面通知异议人,同意全部或部分修改税额。署长也可驳回异议。

2. 如果异议人对署长的决定不满意,在得到税务署长书面通知30日内可向法庭上诉。法庭会根据情况确认、减少或提高纳税额。