一、增值税

1、纳税人

(1)纳税人:法人、自然人—从事应税业务的个体经营者。

(2)非纳税人:

-土库曼斯坦总统国际基金会;

-土库曼斯坦中央银行;

-土库曼《油气资源法》中认定的从事石油工程业务的承包商和分包商(从事其他业务时须交税);

-私营公司法人(根据土库曼《油气资源法》从事相关业务者例外);

-实行“简化税收制度”行业的个体经营者。

2、应税项目

-销售商品、完成工程、提供劳务;

-为满足自身需要进行的建筑及装修工作。纯装修和(或)纯设备安装例外;

-物品被盗或被他人损坏而获得的赔偿,保险补偿;

-在相应花费不纳入用于计算利润(收入)税而扣除的款项(包括折旧留成)时,为满足自身消费而使用商品、完成工程和提供服务。

3、征税基数

(1)纳税人出售不含增值税商品的价格及工程和服务收费(国家定价情况除外);

(2)纳税人出售含增值税的、国家定价商品的价格及工程和服务收费;

(3)消费税商品计价时应计入消费税。

4、税率

(1)0%:

-出口自产的非战略资源性产品(石油、天然气、棉花及其加工产品除外);

-从事国际间客货运输;

-承运土出口货物或经土过境的外国货物;

-为外国飞机和轮船加油及提供服务,销售乘务员及乘客所需商品;

-在海关监管的免税店销售商品;

-为满足外国使团、国际组织及其驻土代表机构的需要出售商品,完成工程,提供服务;

-动用土库曼斯坦政府外汇储备进行支付的商品、工程和服务;

-向土库曼《油气资源法》中认定的承包商和分包商出售商品,为其完成工程和提供服务;

-销售自产农产品。

(2)15%:其他应税项目。

5、税收优惠

下列项目免征增值税:

(1)城市公共客运服务(出租车例外),城郊水路、铁路及公路客运服务;

(2)保修期内提供的保修服务,包括零配件费用;

(3)销售药品、消毒用品、医疗卫生用品、假肢矫形用品和残疾人专用交通工具;

(4)兽医服务和传染病防疫服务;

(5)看护病人、残疾人和老年人,为残疾人提供康复服务;

(6)教育系统服务;

(7)提供丧葬服务,制作墓碑,修整墓地;

(8)宗教组织服务,包括举行仪式典礼,销售祭祀及宗教物品;

(9)销售聋哑人或其他残疾人企业制造的产品;

(10)保险机构提供的保险和再保险服务;

(11)销售农业企业自产的农产品加工品,生丝和动植物油例外;

(12)销售农作物种子;销售蚕种、蚕茧,提供养蚕服务;销售化肥;销售灭草剂、农药及其他植物保护用品,提供农产品种植和采收的机械化服务;

(13)销售面粉、面包、面包类食品、通心粉、颗粒粮制品(包括大米)、混合饲料、牛奶和奶制品、羊奶干酪、乳酪、冰淇淋、人造奶油、鸡蛋、动植物油、肉、禽、肉制品(包括罐头、各类肠制品)、鱼和鱼制品(不包括精制鱼制品),甜点、茶、糖、儿童食品、盐、蔬菜、水果和瓜果、果汁、果酱、蜜饯;

(14)向私人出售土地时的土地平整工作;

(15)为居民提供的住宅楼市政服务;

(16)由国家财政资助的科研及设计工作;

(17)利用外国及国际组织向土库曼斯坦政府提供的国际人道主义援助、资金援助和技术援助项目中资金进行支付的商品、工程和服务;

(18)举行抽彩、赌博活动。

下列人员对销售非消费税类商品、支付工程和服务(从事应税项目)不缴纳增值税:

-退休投资基金会;

-残废人社会团体;

-教育机构。

为外交机构或与其地位相等的代表机构、国际组织的外交人员或行政技术人员(包括其家属)自用而出售商品、完成工程和提供服务时征收增值税。税额在出示可证明支出的商品(收款)发票时由经济和财政机关根据土库曼斯坦经济和财政部制订的程序予以抵退。

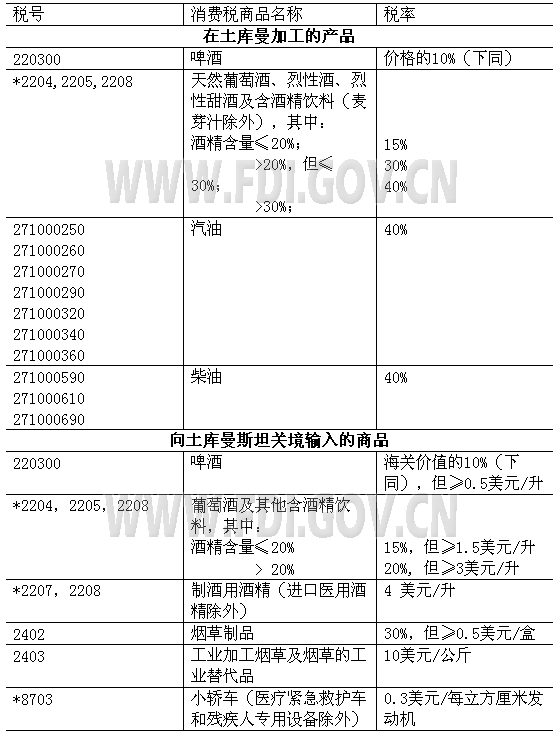

二、消费税

1、纳税人

从事应税项目并向土库曼斯坦关境输入消费税商品的法人和自然人以及从事来料加工业务的消费税商品生产者。

预算机构、土库曼《油气资源法》中认定的承包商和分包商不在纳税人之列。但上述承包商和分包商如从事非石油工程业务或进口非石油工程所需的消费税商品亦构成纳税人。

2、征税基数

不含增值税的商品价格。

3、应税商品及税率

下列商品无论以后用途如何,在入关时均需征收消费税。

注:带*为应税商品税号,不带*为应税商品类别税号。

三、矿产使用税

1、纳税人

在土库曼境内从事矿产开采、为提取化学元素及化合物开采和利用地下(地上)水资源的法人、自然人和个体经营者。

土库曼《油气资源法》中认定的承包商和分包商(法人)和自然人不在纳税人之列。但上述承包商和分包商如从事非石油工程业务亦构成纳税人。

2、应税项目

-纳税人出售自己开采的矿产;

-纳税人自行消费使用(包括加工)所采掘的矿产;

-矿产被盗或被他人损坏而获得的赔偿,保险补偿;

-因被没收、充公而转让矿产不缴此税。

3、征税基数

-油气资源(原油、天然气、伴生气):纳税人从他人处获得或有权获得的、根据油气资源价格确定的价值(不含增值税);

-其他矿产:销售利润。

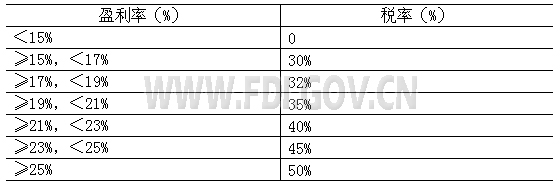

4、税率

(1)油气资源:

- 天然气和伴生气:22%;

- 原油:10%。

(2)其他矿产根据盈利率纳税:

四、财产税

1、纳税人

-拥有财产所有权的法人;

-在纳税人将财产租赁给其他人时,承租者将成为纳税人;

土库曼《油气资源法》中认定的承包商和分包商(法人)和自然人、预算机构、土库曼总统国际基金会、土库曼国家博物馆、土库曼斯坦中央银行以及私营公司法人(根据《油气资源法》从事有关业务者例外)不在纳税人之列。《油气资源法》中认定的承包商和分包商如从事非石油工程业务亦构成纳税人。

2、应税项目

(1)土库曼本国法人生产性固定资产、用于生产活动的物资性流转资产(财产无论是在国内还是在国外);

(2)外国法人在土库曼境内开设分公司、代表处或常设代表处的财产;

(3)外国法人在土库曼境内未开设分公司、代表处或常设代表处,但在土库曼境内拥有的生产性不动产;

(4)下列项目不在应税范围之内:

- 土地;

- 用于改善土地(非建筑用)的投资;

- 国家储备财产;

- 根据土库曼内阁决定在土境内封存的财产。

3、征税基数

(1)固定资产:年均剩余财产价值;

(2)物资性流转资产:年均价值。

征税基数按每个征税期限(第一季度、半年、三季度、全年)第一个月第一天到下一个征税期限第一个月第一天征税对象剩余价值总和的四分之一、七分之一、十分之一、十三分之一的比例计算。

4、税率

每个税收年度缴纳税收基数的1%,各征税期限缴税比例如下:

-第一季度:0.25%;

-上半年:0.5%;

-九个月:0.75%;

-全年:1%。

5、税收优惠

对下列项目免征财产税:

-退休投资基金会;

-残废人社会团体;

-社会团体;

-宗教组织;

-教育机构;

-农业企业;

-天然气管道(主管线除外)、铁路线、铁路专用线、公路、通讯和输电线路、排水和泄水设施、桥梁、工程设施及其他使用设施;

-用于生产和保存农林产品及其自产产品的财产;

-用于住房公共事业的财产;

-仅供科学、教育、扶残、环保、消防和国防使用的财产;

-城市公共汽车客运工具(出租车除外)。

五、法人利润(所得)税

1、纳税人

-土库曼本国法人;

-在土库曼通过常驻代表处开展活动或有收入来源的外国法人。

土库曼斯坦中央银行和土库曼总统国际基金会不在纳税人之列。

2、应税项目

-纳税人利润及个别收入;

-法人利润为纳税人总收入抵扣税法典对该税种规定的应扣除金额的剩余部分;

-土库曼法人利润为在土境内、境外所获得的全部利润;

-外国法人利润为其通过在土常驻代表处开展活动以及在土收入的利润部分。

3、税率

-对土库曼本国非公所有制法人(国有企业法人和根据土《油气资源法》开展业务的法人除外):8%;

-对其他法人:20%;

-法人股息、红利税统一为15%;

-对博彩业所得收入按以下标准征收利润税:

●每台游戏机每天征收15万马纳特;

●每张游戏桌每天征收185万马纳特;

●每个座位每天征收3.5万马纳特或每平方米的游戏区每天征收1.5万马纳特;

●每个收款台每天征收19万马纳特。

-对私营公司法人(根据土《油气资源法》开展业务的法人除外):2%;

-对外国法人:15%(出租船舶和飞机的所得税为6%)。

4、外国法人税收特点

(1)通过常驻代表处在土开展业务的:

-总收入仅包括其根据在土库曼境内活动有关的、属于其常驻代表处的收入部分;

-未通过其常驻代表处进行的对外经济活动收入不计入总收入;

-在土从事对外经济活动的费用不计入总收入,无论这些费用时在土境内还是国外发生的;

-常驻代表处的利润水平应与在同等条件下从事类似活动的个别独立法人获得的利润水平相符;

-如在土境内和国外均有业务的外国法人未对其收入和支出以及其个别细节做分别统计、无法确定其通过常驻代表处开展业务所获得的利润时,可根据纳税人与纳税人注册地税务机关商定的结算放声确定利润金额。

(2)在土有收入来源的:

-在土从事组建常设代表处之外的业务所获得收入以及在土获得其他来源的收入,利润税额由税务代理人自纳税人的总收入中扣除,不再享受其他抵扣待遇(增值税除外)。在此条件下,利润税额每次从应支付给该法人的款项中抵扣(包括在土库曼境外),不再以任何形式要求征税即表示税额已付。

对这些收入来说,税务代理人为有义务支付这种收入的人:土库曼法人、通过分公司、代表处或常驻代表机构在土开展业务的外国法人及个体经营者。

应对在土有来源的收入征收利润(所得)税的项目包括:

-股息及与其他土库曼法人入股所得的款项;

-土库曼法人、土库曼本国个体经营者和外国法人支付的任何形式的债务利息,如果这种债务的产生与在土常驻代表处业务有关;

-保险金、防止法人和土库曼本国个体经营者以及外国法人风险的重复投保金,如果保险金的支付与在土常驻代表处业务有关;

-著作权,证明,品牌,商标或服务徽章,图纸或模型,图样,秘密公式和(或)程序使用或提供使用费,工业、商业和科技经验方面的信息使用费;

-租赁不动产费;

-完成工程和提供服务费;

-出售在土境内的不动产、发行股票及其他有价证券费;

-违约罚款和滞纳金;

-国际运输费。

(3)在土有收入来源的利润税由税务代理人按15%征收(出租船舶和飞机的所得税为6%)。

(4)税务代理人自抵扣税额的5日内(如在土境外支付则在15日内)将税款向土库曼国家财政支付。

(5)税务代理人应在收入被支付的下月20日之前向本人所在地的税务机关按土库曼斯坦国家税务总局制订的格式提交代征法人的情况、计算出来的和被抵扣的向国家财政拨付的所得税数额。

5、避免双重征税制度

(1)税务机关应根据外国法人的要求提供可证明其已经在土库曼缴纳利润(所得)税的文件;

(2)为免缴利润(所得)税或享受其他税收优惠,纳税人应向土库曼税务机关提交申请以及关于其在税收期限内作为与土库曼斯坦签订避免双重征税协议国家的公民的正式证明;

证明及申请可在缴纳税额或预付款前,或税收期满后三年内提交。

六、自然人所得税

1、纳税人

自然人。

2、应税项目

-对土库曼法人:国内外收入;

-对外国法人:在土库曼境内的收入。

3、税率

-10%

-对博彩业所得收入按以下标准征收利润税:

●每台游戏机每天征收15万马纳特;

●每张游戏桌每天征收185万马纳特;

●每个座位每天征收3.5万马纳特或每平方米的游戏区每天征收1.5万马纳特;

●每个收款台每天征收19万马纳特。

-按“简化税收系统”(即领取专营许可、从事土库曼内阁颁布的经营活动清单中列明业务)纳税的个体经营者(下称“有专营权的个体经营者”)仅缴纳全部收入的2%。

七、地方收费

1、广告费

(1)缴费人

发布商业性广告的自然人和法人。不包括根据土库曼《油气资源法》开展业务的法人。

(2)缴费项目

纳税人独立发布或通过大众媒体或广告代理公司发布的商业广告。

以下广告不属于征收项目:

-自然人和法人发布(包括通过媒体)的与企业经营(商业)活动无关的布告、通知或消息;

-代表公共和国家利益的广告;

-房舍入口、房舍内或橱窗内的广告牌;

-残疾人组织发布的康复性或社会活动广告;

-慈善活动广告。

(3)费率

-阿什哈巴德市:广告费的5%;

-各州府城市:广告费的4%;

-其它居民点:3%。

2、城乡土地建设专项收费

(1)缴费人

-根据与土库曼法人、通过在土境内分公司或代表处或常设代表机构开展业务的外国法人、个体经营者签订的劳动协议(合同)和履行劳务义务的民事法律合同工作的土库曼自然人;

-与法人、个体经营者无劳动关系而完成工程,完成科学、文学艺术作品的创作和表演等获取稿费或酬金,做出发现、发明和因开展科学创作活动研制工业样品收取给予作者的报酬,从事农产品生产但不属于农民联合企业的土库曼自然人;

-作为个体经营者的自然人;

-含通过常设代表机构在土开展业务的外国法人在内的法人。

根据土库曼《油气资源法》在土开展业务的法人、土库曼斯坦总统国际基金会和中央银行不在纳税之列。

(2)费率

-作为个体经营者的自然人:缴纳商品(工程、服务)销售额的0.3%,但不低于1万马纳特/月;

-其他自然人:1万马纳特/月;

-农业企业:根据本法典征收利润税额的0.5%;

-其他法人:根据本法典征收利润税额的1%。

博彩业收入计入缴费基数。

3、停车场经营收费

(1)缴费人

为将其名下地皮作为停车场使用的个体经营者(自然人)和法人。须在该地皮所在地缴费。

(2)缴费项目

-用作收费停车场的地皮:自其部分或全部投入使用之时起缴费;

-上述地皮的总面积作为缴费基数;

-对楼层式停车场按每层面积计费。

(3)费率

按每平方米计算,每季度缴纳:

-阿什哈巴德市:7500马纳特;

-元首市、阿巴丹市和各州府:6000马纳特;

-其它居民点:4500马纳特。

4、汽车销售收费

(1)缴费人

在土境内出售汽车的法人和自然人。土库曼《油气资源法》中认定的承包商和分包商(法人)不在缴费之列。但如其出售汽车与石油工程无关,亦应缴费。

(2)费率

所售汽车市场价格的5%。

5、养犬税

(1)缴费人

居住在城市中、作为自然人的养犬者(公用犬养护者除外)。

(2)税率

将土库曼最低工资数额的0.4%作为固定收费标准。